Buffik / Pixabay

Buffik / PixabayDalam beberapa tahun belakangan ini isu transfer pricing menjadi topik yang hangat di ruang lingkup perpajakan. Sering kali kantor pajak melakukan pengujian kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak melalui pemeriksaan transfer pricing. Hal ini terjadi karena seiring dengan perkembangan zaman membuat semakin meningkatnya perdagangan internasional dan transaksi lintas batas. Dengan adanya perdagangan internasional ini membuat semakin banyak bermunculan perusahaan-perusahaan multinasional. Perluasan pasar mendorong perusahaan untuk mendirikan perusahaannya di berbagai negara untuk meningkatkan efisiensi dalam manajemen rantai suplai untuk grup usaha.

Mengingat bahwa perusahaan multinasional tersebut beroperasi di beberapa negara dengan ketentuan dan tarif pajak yang berbeda, hal tersebut menjadi potensi celah untuk melakukan penghindaran pajak melalui transaksi afiliasi. Transaksi antar perusahaan yang tergabung dalam suatu grup berpotensi menggunakan harga yang lebih rendah atau lebih tinggi dari harga pasar. Oleh karena itu, otoritas pajak menentukan kebijakan penetapan harga dalam suatu transaksi afiliasi.

Kriteria Hubungan Istimewa dalam UU Pajak Penghasilan

Suatu transaksi dikatakan sebagai transaksi afiliasi apabila antar pihak yang bertransaksi memiliki hubungan istimewa. Mengacu pada Pasal 18 ayat 4 UU Pajak Penghasilan, dikatakan bahwa Wajib Pajak akan dianggap memiliki hubungan istimewa ketika:

- Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

- Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

- terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Hubungan Istimewa Akibat Penguasaan Teknologi

Pada memori penjelasan Pasal 18 ayat (4) UU PPh, pada dasarnya hubungan istimewa di antara Wajib Pajak dapat terjadi karena ketergantungan atau keterikatan. Merujuk Pasal 4 ayat (2) Peraturan Menteri Keuangan Nomor 22/PMK.03/2020, Keadaan ketergantungan atau keterikatan antara satu pihak dengan pihak lainnya merupakan keadaan satu atau lebih pihak mengendalikan pihak yang lain; atau tidak berdiri bebas”.

Keadaan ketergantungan atau keterikatan dapat timbul akibat adanya penguasaan, salah satunya yaitu melalui penguasaan teknologi. Hubungan istimewa dianggap ada apabila satu atau lebih perusahaan berada di bawah penguasaan teknologi yang sama. Demikian juga hubungan di antara beberapa perusahaan yang berada dalam penguasaan teknologi yang sama tersebut.

Ilustrasi

Berikut merupakan contoh hubungan istimewa yang timbul karena adanya penguasaan teknologi:

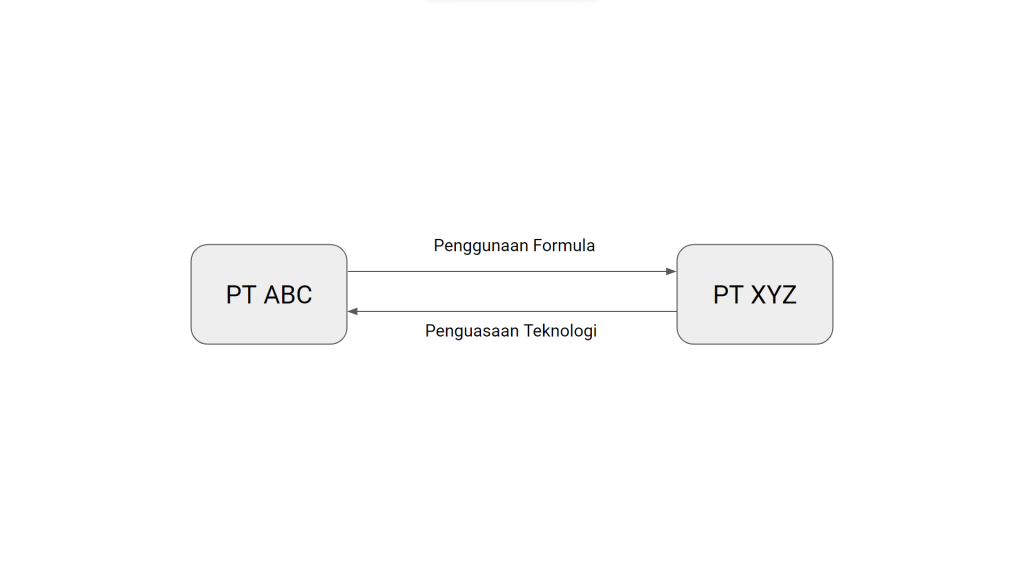

PT ABC merupakan perusahaan manufaktur frozen food yang dalam proses produksinya tidak menciptakan formulanya sendiri, tetapi menggunakan formula makanan yang sudah dibuat oleh PT XYZ. Dalam hal ini, PT XYZ dianggap memiliki penguasaan atas teknologi terhadap PT ABC dan oleh karena itu menurut pajak antara PT ABC dan PT XYZ memiliki hubungan istimewa.

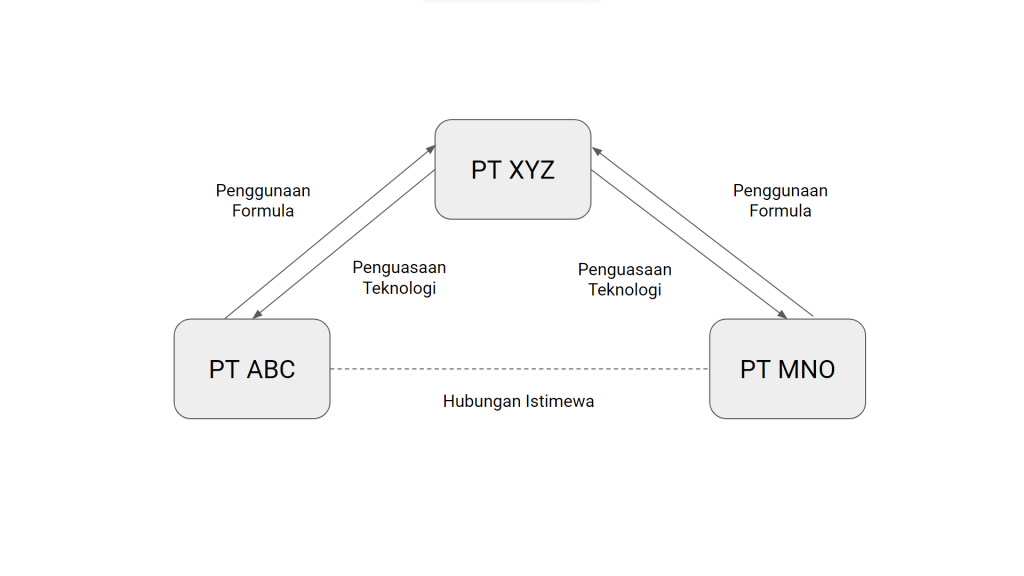

Contoh lainnya, PT MNO diketahui juga menggunakan formula yang dimiliki oleh PT XYZ untuk proses produksinya. Dalam kondisi ini, antara PT ABC dan PT MNO juga dianggap memiliki hubungan istimewa karena berada dalam penguasaan teknologi yang sama.

Oleh karena itu, transaksi antara PT XYZ dengan PT ABC, PT XYZ dengan PT MNO, dan PT ABC dengan PT MNO, merupakan transaksi antar pihak yang memiliki hubungan istimewa. Transaksi yang dilakukan harus memenuhi prinsip kewajaran dan kelaziman usaha.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PPN Pakai DPP Nilai Lain, Bagaimana DPP PPh?

Tax Learning14 Januari 2025

Hubungan Istimewa Menurut Ketentuan PSAK 7

Tax Learning13 September 2022

Penguasaan Manajemen dalam Hubungan Istimewa

Tax Learning11 Agustus 2022

Hubungan Istimewa dalam Transfer Pricing

Tax Learning18 Oktober 2023